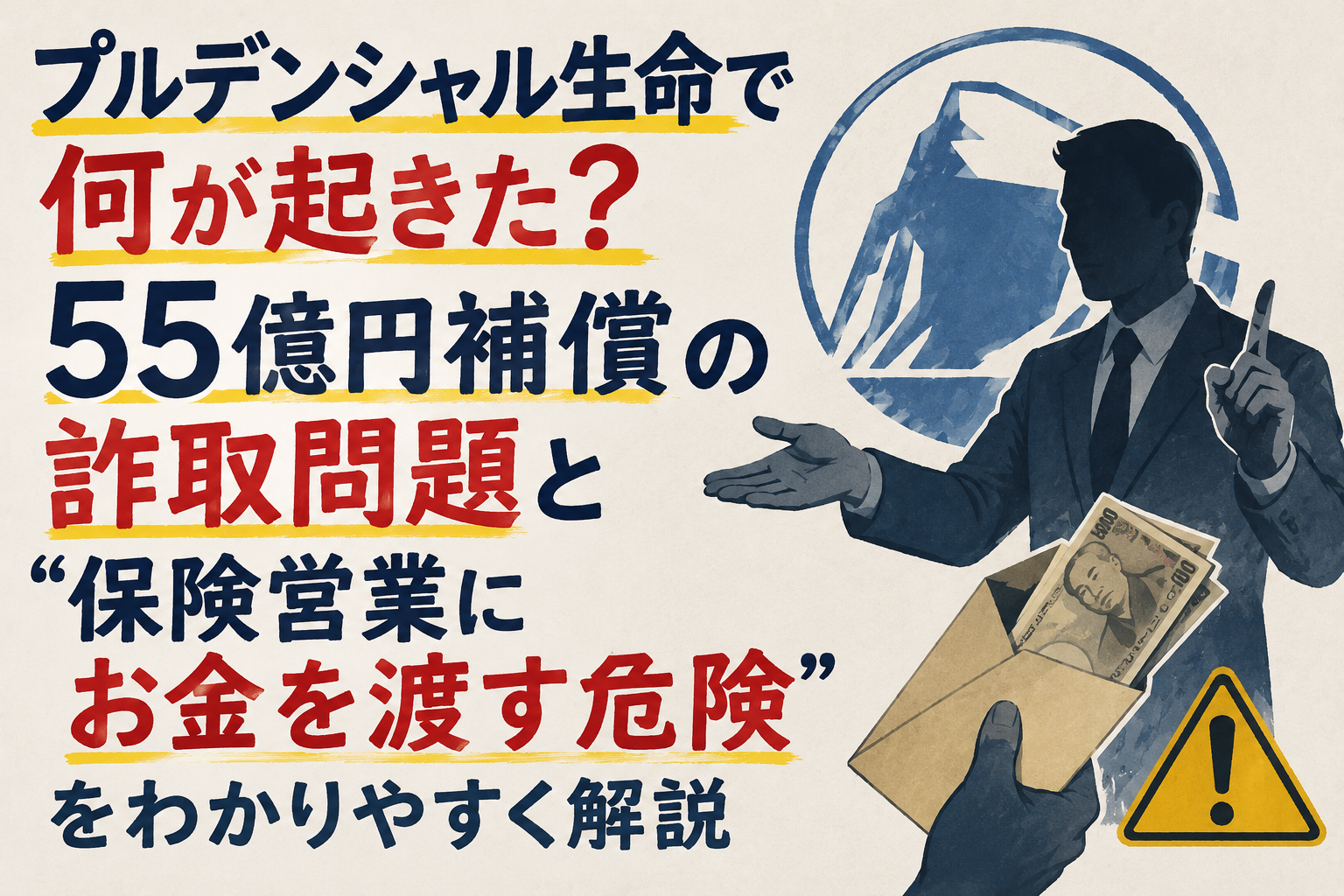

プルデンシャル生命で発覚した大規模な金銭詐取問題が波紋を広げています。

ニュースでは、

「55億円補償」

「100人超の営業社員が関与」

「金融庁が立ち入り検査」

など、かなり衝撃的な言葉が並びました。

一方で、

「何が起きたの?」

「保険契約は大丈夫なの?」

「ライフプランナーって何?」

「保険営業にお金を渡すのは危険なの?」

と疑問に感じた人も多いのではないでしょうか。

結論から言うと、今回の問題は、

ライフプランナーへの強い信頼を悪用した金銭詐取

と、

社内で認められていない投資商品の斡旋

が広がったことが本質です。

被害補償は当初31億円規模とされていましたが、その後55億円規模まで膨らむ見通しとなっています。

今回は、プルデンシャル生命で何が起きたのか、そして私たちが学ぶべき「保険営業とのお金の付き合い方」まで整理します。

- プルデンシャル生命で何が起きた?詐取問題をまず整理

- プルデンシャル生命の詐取問題とは?何が問題になっているのか

- 55億円補償とは何?なぜ31億円から膨らんだのか

- 「ライフプランナー」とは何?普通の保険営業と違うの?

- なぜ100人以上の不正が起きたのか

- どんな手口だった?保険営業による金銭詐取の仕組み

- 保険営業にお金を直接渡すのは危険?本来の正しい支払い方法

- ジブラルタ生命も関係ある?プルデンシャルグループ全体への影響

- 金融庁の立ち入り検査とは?何を調べているのか

- プルデンシャル生命の契約者は大丈夫?保険契約への影響はある?

- 保険会社で不正はなぜ起きる?営業ノルマや構造問題との関係

- 保険加入者が今確認したいポイント|自分の契約は大丈夫?

- 今後どうなる?再発防止策と信頼回復への課題

- FAQ

- まとめ

プルデンシャル生命で何が起きた?詐取問題をまず整理

まず今回の問題を整理します。

プルデンシャル生命では、100人を超える現職・元社員が、約500人の顧客から合計約31億円を不正に受け取っていたことが公表されました。

問題は一部社員だけではありませんでした。

会社の調査では、広範囲に不適切な金銭授受が確認されています。

さらに、その後の調査進展により補償対象が拡大し、補償額は55億円規模に膨らむ見通しとなりました。

社長は引責辞任し、会社は補償と再発防止を進めています。

金融庁も立ち入り検査に入り、

「なぜ長期間見逃されたのか」

を調べています。

つまり今回の問題は、

一営業社員の不祥事

ではなく、

会社全体の営業管理や統制

まで問われる事態になっています。

プルデンシャル生命の詐取問題とは?何が問題になっているのか

では、何が問題だったのでしょうか。

報道を整理すると、主な手口は2種類あります。

1つ目は、

架空の投資話

です。

営業社員が、

「有利な投資先がある」

「特別な運用商品がある」

などと説明し、顧客からお金を預かっていました。

しかし実際には存在しない投資だったり、目的と違う使われ方をしていたケースがありました。

2つ目は、

社内規定にない金融商品の紹介

です。

会社が認めていない投資商品や業者へ顧客資金を誘導する行為です。

つまり、

保険契約の相談

と

個人的な投資・金銭取引

が混ざってしまっていたことが大きな問題です。

保険会社の営業担当だから安心――

その信頼が悪用されていました。

55億円補償とは何?なぜ31億円から膨らんだのか

ニュースで特に驚かれたのが、

55億円補償

という数字です。

「被害額31億円じゃなかったの?」

と思った人もいるかもしれません。

ここは少し整理が必要です。

55億円というのは、

単純な詐取額だけ

ではありません。

調査が進む中で、

・未返金分

・追加被害

・関連被害

・返金や弁償対象

が広がり、補償範囲が拡大した結果と考えると分かりやすいです。

つまり、

被害の広がり

+

会社が補償対象を広げた

ことで、最終的な負担額が膨らんだということです。

保険会社にとって、55億円という金額も大きいですが、

それ以上に信頼への打撃

が深刻な問題と言えます。

「ライフプランナー」とは何?普通の保険営業と違うの?

プルデンシャル生命では、営業社員を

「ライフプランナー」

と呼びます。

これは一般的な保険営業とは少し違うスタイルです。

特徴は、

顧客と長期で深く関わること

です。

家族構成、教育費、老後、資産形成など、

人生設計全体

に踏み込んだ提案を行います。

そのため、普通の営業以上に信頼関係が強くなりやすいです。

実際、

「担当者だから安心」

「長年相談している人だから」

と感じる顧客も少なくありません。

しかし今回は、

その強い信頼

が逆に悪用されてしまいました。

ここが問題の根深さでもあります。

なぜ100人以上の不正が起きたのか

「なぜこんなに多くの社員が関与したの?」

ここも大きな疑問です。

背景には、

歩合色の強い営業文化

と

顧客との距離の近さ

があると見られています。

営業管理職によるチェック機能が十分に働かず、不適切な金銭受領が横行していたと報じられています。

営業の裁量が大きい仕組みは、

優秀な営業人材

を生みやすい一方、

監督が弱いと不正の温床

にもなります。

つまり今回は、

個人を信じる文化

+

統制の弱さ

が重なったことが大きな要因と考えられます。

どんな手口だった?保険営業による金銭詐取の仕組み

実際の手口はどんなものだったのでしょうか。

代表的なのは、

架空の投資話

です。

営業担当が、

「安全な運用先」

「特別な投資案件」

などを持ちかけ、顧客資金を預かっていました。

さらに、

・会社未承認商品の紹介

・借金返済目的の借入

・保険料肩代わり

・異常な金銭貸借

なども確認されています。

共通しているのは、

「保険担当だから大丈夫」

という心理を利用していることです。

つまり、

信頼そのもの

が不正の入り口になっていました。

保険営業にお金を直接渡すのは危険?本来の正しい支払い方法

ここは、読者にとって一番大事かもしれません。

原則として、

保険営業個人に現金を直接渡すのは避けるべき

です。

本来の保険料支払いは、

・会社指定口座

・正式な振込

・公式決済手段

を通じて行います。

もし担当者から、

「預かっておく」

「投資代わりに運用する」

「後で返す」

と言われたら、かなり危険信号です。

なぜなら、

個人間のお金のやり取り

は証拠が残りにくく、後からトラブルになった時に非常に不利だからです。

つまり今回の問題は、

保険営業個人への金銭授受リスク

を改めて示したケースとも言えます。

ジブラルタ生命も関係ある?プルデンシャルグループ全体への影響

今回の報道では、ジブラルタ生命の名前も出ています。

「ジブラルタ生命も同じ問題なの?」

と気になった人もいるかもしれません。

整理すると、今回の中心はプルデンシャル生命です。

ただし、同じプルデンシャルグループ内のジブラルタ生命でも被害が確認されており、補償費用55億円にはその分も含まれています。

そのため、

グループ全体の信頼

に影響する問題になっています。

とはいえ、現時点の公表内容では、

「グループ全社で同じ不正が起きていた」

と断定するのは正確ではありません。

あくまで今回の主な問題は、

プルデンシャル生命の営業管理

として整理するのが自然です。

金融庁の立ち入り検査とは?何を調べているのか

今回、金融庁は保険業法に基づく立ち入り検査に着手しました。

これはかなり重い対応です。

立ち入り検査では主に、

・法令違反がなかったか

・内部管理は機能していたか

・苦情対応は適切だったか

・再発防止策は十分か

などが調べられます。

特に今回焦点になっているのは、

「なぜ長期間見逃されたのか」

です。

100人超という規模を考えると、

個人問題だけではなく

組織管理の問題

が問われています。

検査結果によっては、

・業務改善命令

・行政処分

・監督強化

につながる可能性もあります。

つまり金融庁の検査は、

不正の原因究明

と

再発防止の実効性確認

という意味があります。

プルデンシャル生命の契約者は大丈夫?保険契約への影響はある?

ここは契約者が最も不安に感じる部分でしょう。

結論から言うと、

ふつうの保険契約が

直ちに無効になるわけではありません。

保険会社そのものが破綻したわけではなく、契約が突然消えるような話ではありません。

ただし注意したいのは、

担当者個人との金銭取引

があったケースです。

もし、

・投資と説明された送金

・担当者個人口座への振込

・現金授受

があった場合は確認が必要です。

会社は補償を進めていますが、

返金や対応は案件ごと

になります。

つまり、

「保険契約は大丈夫」

と

「個別の金銭トラブル確認」

は分けて考える必要があります。

保険会社で不正はなぜ起きる?営業ノルマや構造問題との関係

今回の問題は、

個人のモラルだけ

で片付ける話ではありません。

保険業界には、

長期の信頼関係

という特徴があります。

担当者は、

・家族事情

・資産状況

・将来設計

まで知ることがあります。

だからこそ顧客は、

「この人なら大丈夫」

と思いやすいのです。

さらに営業成績が重視される文化が強いと、

ノルマ達成

への圧力も生まれます。

もちろん、多くの営業担当は真面目です。

しかし、

強い信頼

+

閉じた関係

+

監督不足

が重なると、不正リスクは高まります。

つまり重要なのは、

個人任せではなく

仕組みで防ぐこと

です。

保険加入者が今確認したいポイント|自分の契約は大丈夫?

今回のニュースを見て、

「自分も確認した方がいい?」

と思った人もいるかもしれません。

もし契約があるなら、次を確認してみてください。

・支払ったお金の名目

・正式な保険料だったか

・銀行口座など記録が残っているか

・担当者個人への送金がなかったか

・契約書や控えが残っているか

特に、

担当者個人口座への振込

は要注意です。

少しでも不審に感じたら、

会社窓口へ直接確認

した方が安心です。

記録が残っていれば、後から調査や補償に役立ちます。

今後どうなる?再発防止策と信頼回復への課題

今後、プルデンシャル生命には、

・被害補償

・社内処分

・営業管理見直し

・再発防止策

が求められます。

特に焦点になるのは、

営業報酬制度

現金授受ルール

監査体制

です。

ただし、制度を変えればすぐ信頼が戻るわけではありません。

保険は、

「人への信頼」

で成り立つ商品です。

だからこそ今回の問題は、

55億円という金額以上に

信頼回復が難しい問題

とも言えます。

FAQ

プルデンシャル生命で何が起きたの?

社員・元社員100人超が、顧客約500人から約31億円を不正に受け取っていた問題です。

補償額は55億円規模に拡大する見通しです。

55億円補償とはどういう意味?

被害調査が進み、補償対象が拡大したことで会社負担が膨らんだ金額です。

ライフプランナーとは何ですか?

プルデンシャル生命の営業職員の呼称です。

顧客と長期で深く関わる営業スタイルが特徴です。

保険営業にお金を渡してはいけないの?

原則として、営業個人への現金や個人口座送金は避けるべきです。

正式な支払い方法を利用しましょう。

ジブラルタ生命も関係あるの?

補償費用にはジブラルタ生命分も含まれますが、今回の中心問題はプルデンシャル生命です。

契約している人は何を確認すればいい?

支払い記録、金銭の名目、担当者個人への送金有無を確認してください。

プルデンシャル生命は大丈夫なの?

契約自体が直ちに無効になるわけではありません。

ただし、補償や再発防止の実効性が今後の焦点です。

まとめ

プルデンシャル生命の詐取問題は、

単なる社員不祥事

ではなく、

営業文化と管理体制

まで問われる問題になっています。

特に、

・ライフプランナーへの強い信頼

・個人的な金銭授受

・監督機能の弱さ

が重なった点が大きな特徴です。

保険契約そのものが直ちに危険になる話ではありません。

しかし今回の問題は、

「担当者だから安心」

と思い込みすぎるリスク

を改めて示しました。

だからこそ、

お金のやり取りは必ず正式ルートで行う

ことが、私たち自身を守る大切なポイントと言えそうです。

コメント